周二有四只新股申购,为方便阅读先上结论:【康鹏科技给予积极申购、港通医疗给予建议申购、维科精密给予建议申购、福事特给予建议申购】

风险提示:积极申购也不代表百分百赚钱,放弃申购也不代表就百分百亏钱,观点仅供参考

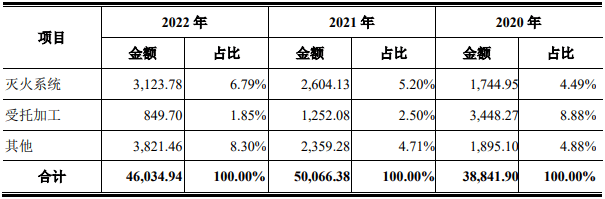

科创板上市公司,发行价8.66元,发行市盈率26.92倍,行业平均市盈率15.45倍,公司是一家深耕于精细化工领域的技术驱动型企业,主要是做精细化学品的研发、生产和销售。产品主要为新材料及医药和农药化学品,新材料产品主要覆盖显示材料、新能源电池材料及电子化学品、有机硅材料等领域,向下游销售定制的医药和农药化学品属于 CDMO 业务。

在显示材料方面,公司凭借自身的研发水平和生产管理能力,在全球液晶市场 具备较高的知名度与影响力。公司的基本的产品为含氟液晶单体,市场占有率稳居 行业前列,是液晶混晶全球排名第二厂商日本 JNC 的核心供应商,通过日本 JNC 指定贸易商主要为其提供含氟液晶单体,也是混晶全球排名第一厂商德国默克的 重要供应商。随着近年来显示材料国产化进程的推进,公司也与国内著名液晶显 示材料厂商八亿时空、江苏和成等建立了合作伙伴关系。此外,发行人顺应技术发展 趋势积极布局 OLED 显示材料。 新能源电池材料及电子化学品方面,公司在既有产品的成功经验基础上,高 度重视研发创新,并已成功切入新能源电池材料及电子化学品行业。公司是全球 自主研发并较早实现量产新能源电池新型电解质“双氟磺酰亚胺锂盐(LiFSI)” 的企业之一,也是制定LiFSI中国行业标准的牵头单位。公司客户主要为新宙邦、 天赐材料、扬州化工(为发行人终端客户日本宇部指定的贸易商)等国内外知名 电池材料或电解液生产厂商及贸易商。此外,公司已实现硫酸乙烯酯等多款新能源电池电解液高性能添加剂的生产及销售。 有机硅材料方面,公司自 2016 年起开始利用自有技术研发有机硅材料并陆 续投产,公司所销售的有机硅材料以有机硅压敏胶为主,可应用领域非常广泛, 如线路板冲切保护、手机线路板粘合、手机电视机屏幕保护膜、耐高温聚酰亚胺 胶带等。自 2018 年起,随着公司加大开拓有机硅压敏胶的销售市场,相关产品 的销售收入实现稳步增加。 在医药和农药化学品领域,公司与多家原研药企业建立了合作关系。公司从 1996 年成立之初即开始生产医药化学品,1997 年公司的医药中间体即供应给美 国礼来公司,并从 2004 年开始至今,成为供应默沙东西他列汀关键中间体主要 供应商。二十余年期间,公司不断进行含氟医药类产品的研发工作,开展了例如 新型抗 II 型糖尿病的药物西他列汀中间体等的研究开发工作。同时,公司依托 自身技术优势开发农药原药及中间体项目,进一步丰富公司的产品种类。目前已 实现对日本曹达、德国拜耳等知名企业的销售,同时与日本曹达针对新型杀虫剂 啶虫脒及其中间体产品建立了长期的合作关系。

公司产品主要覆盖显示材料、新能源电池材料及电子化学品、有机硅材料等领域。主要产品具体情况如下表所示:

业绩方面公司报告期内(2019年、2020年、2021年、2022年),实现营业收入分别为6.87亿元、6.29亿元、10.05亿元和12.38亿元,扣非净利润分别为1.2亿元、0.81亿元、1.61亿元和1.67亿元。

公司预计 2023 年上半年可实现营业收入区间为 5.00 亿元至 5.50 亿元,较上年同期相比减少 11.51%至 19.55%;预计 2023 年上半年可实现净利润区间为 6,000 万元至 6,500 万元,较上年同期相比减少 32.83%至 38.00%;预计 2023 年上半年可实现扣除非经常性损益后归属于母公司股东的净利润区间为 5,800 万元至 6,200 万元,较上年同期相比减少 30.49%至 34.98%。

估值方面从同类可比公司来看上面12家可比公司中有5家可比公司2022年的扣非静态市盈率高于康鹏科技,其余7家则高于康鹏科技。

综合评判:康鹏科技属于化学原料和化学制品制造业,发行价较低,发行市盈率高于行业整体市盈率,公司近几年业绩保持稳定,公司流通盘为8.9亿,公司主要产品为新材料产品应用领域较为广泛,鉴于公司发行价较低且流通盘不大,综合考虑给予积极申购。

创业板上市公司,发行价31.16元,发行市盈率44.25倍,行业平均市盈率30.61倍,公司主营业务为医用气体装备及系统、医用洁净装备及系统的研发、设计、制造、集成及运维服务。

公司是一家现代化的医疗器械研发制造及医疗专业系统整体方案提供商, 致力于解决医用气体供应及医疗感染问题,为各类医疗机构提供安全、稳定、高效、智能的生命支持系统和生命支持区域,在医用气体装备及系统方面,公司主要向客户提供成套设备,包括医用中 心供氧系统、医用中心吸引系统、医用空气集中供应系统、医用气体报警系统、医用分子筛制氧系统等Ⅱ类医疗器械及其他成套设备。在医用洁净装备及系统 方面,公司集成净化空调系统、电气系统、智能控制系统及相关设备,主要应 用于医院手术部、ICU、负压隔离病房等区域。长期以来,公司专注于相关领域的研发和拓展,2021 年 3 月公司成为国内首家通过国家药监局医用二氧化碳药用 辅料关联审评审批的企业,实现行业突破。公司已陆续服务三千余家医院,其中包括四川大学华西医院、 四川大学华西第二医院、广东省中医院、广州市第八人民医院、广州中医药大 学第一附属医院、深圳禾正医院、深圳市龙岗中心医院、上海嘉会国际医院、 四川省人民医院、北京大学国际医院、江苏省人民医院、南京总医院、 成都总医院、第三军医大学西南医院、空军军医大学唐都医院、安徽 医科大学第一附属医院、安徽医科大学第二附属医院、安徽省立医院、山西省 人民医院、陕西省人民医院等大型医疗机构和知名三甲公立医院。通过提供安全、稳定、可靠的系统产品和运维服务,公司获得了客户高度认可,建立了持 续业务往来。

报告期内,医用气体装备及系统、医用洁净装备及系统是公司主营业务收 入的主要来源,两者合计占公司主营业务收入的比例分别为 93.22%、92.74%和 88.46%。医用气体装备及系统是指制取、储存并通过管道集中向病人或医疗设备输 送医用气体的正压系统装置,和排除病人体液、治疗用液体、污物、废气的负 压系统装置。集中供应与管理的医用气体装备及系统又称为生命支持系统,由 医用气体供应源制取或储存,并经医用气体管道集中供应,输送至住院病房、 手术部、ICU、治疗室、抢救室等,用于维系危重病人生命、减轻病人痛苦、 促进病人康复、改善医疗环境、驱动多种医疗器械工具等,具有非常重要的作 用。在医用洁净装备及系统大规模应用前,医疗机构主要依靠消毒液、紫外线 灯等方式控制医院感染。医用洁净装备及系统采用现代空气洁净技术,组织科 学的气流形式,使医用洁净单元(主要包括手术部、重症监护病房、特殊病房、 中心供应室、配药中心、检验科、生殖中心、各类实验室等)的温度、湿度、 洁净度、细菌浓度、静压差、气流截面风速或循环换气次数、新风量、循环送 风量、噪音等主要指标符合相应洁净等级的要求,为医院提供洁净的手术环境, 从而提高手术质量、降低术后感染率。

业绩方面公司报告期内(2019年、2020年、2021年、2022年),实现营业收入分别为4.57亿元、5.62亿元、6.81亿元和7.68亿元,扣非净利润分别为0.33亿元、0.59亿元、0.65亿元和0.7亿元。

估值方面从同类可比公司来看上面3家可比公司中除尚荣医疗亏损外其余2家可比公司2022年的扣非静态市盈率均低于港通医疗。

综合评判:港通医疗属于专用设备制造业,发行价中等偏上,发行市盈率高于行业整体市盈率,公司近几年业绩保持稳定,公司流通盘为7.79亿,公司产品主要应用在医院领域有一定市场空间,相较于可比公司市盈率来看公司发行市盈率也不算太高且公司流通盘不大,综合考虑给予建议申购。

创业板上市公司,发行价19.5元,发行市盈率44.17倍,行业平均市盈率25.96倍,公司主要从事汽车电子精密零部件、非汽车连接器及零部件和精密模具的研发、生产和销售。

公司通过与客户同步研发设计,整合注塑、冲压、绕线、 焊接、组装、检测等一系列工艺技术,以精密模具开发、自动化产线设计为支 撑,向国内外知名的客户提供产品及模具设计、精密制造及检测等全流程配套 服务,致力于成为下游客户高效、可靠的一站式合作伙伴。 汽车电子方面,公司经多年的积累与发展,形成了动力系统零部件、底盘 系统零部件、汽车连接器及零部件等核心产品体系,与国内外知名的一级汽车 零部件供应商联合电子、博世、博格华纳、意力速电子等形成了长期稳定的合 作关系。其中,凭借可靠的质量优势、优异的精密制造能力,公司生产的喷油 器部件、高压传感器组件、自动变速箱电磁阀线圈及尾气处理单元部件等产品 具有较高的市场份额,处于市场领先地位,并积极布局滤波器组件、IGBT 功率 模块部件等新能源领域产品。公司注重技术创新和产品创新,持续关注汽车行 业发展的新趋势,将节能减排和新能源作为产品主要发展方向。 非汽车电子方面,公司产品主要为通讯、消费电子、工业等方面的电子连 接器,广泛应用于通信基站、手机、家用电器及工业机器人设备等,主要客户 为国际知名连接器生产商泰科电子、安费诺、莫仕等。 精密模具主要用于产品的量产。公司产品具有“非标准、定制化”的特点, 客户对产品的尺寸、外观、功能等的需求首先依赖于公司精密模具的设计及加 工能力,并经试模、试产及客户检验等工序后转入量产。

报告期各期,公司主营业务收入结构稳定,其中汽车电子产品主营业务收入 占比均超过 80%,汽车电子产品为公司主要收入来源。公司汽车电子产品为动力系统零部件(如发动机管理系统)、底盘系统零部 件(如自动变速箱)、汽车连接器及零部件以及其他产品。公司汽车电子产品并非均直接发挥电气元件功能,而是在下游客户将公司产品搭配其他零部件集成组装后作为汽车各系统电子控制模块中的执行器、传感器、控制器,是汽车各系统运行中不可或缺的组成部分。其中,除汽车连接器部分用于车载电子系统,公司汽车电子产品的应用终端主要为车身电子控制系统。公司作为汽车零部件二级供应商,产品主要应用于汽车零部件一级供应商生产的汽车电子装置。

业绩方面公司报告期内(2019年、2020年、2021年、2022年),实现营业收入分别为5.38亿元、5.54亿元、6.79亿元和7.06亿元,扣非净利润分别为0.46亿元、0.37亿元、0.5亿元和0.61亿元。

估值方面从同类可比公司来看上面5家可比公司中除合兴股份与兴瑞科技外其余3家可比公司2022年的扣非静态市盈率均高于维科精密。

综合评判:维科精密属于汽车制造业,发行价中等,发行市盈率高于行业整体市盈率,公司近几年业绩保持稳定,公司流通盘为6.7亿,公司产品主要应用于汽车领域,鉴于其流通盘较小,综合考虑给予建议申购。

创业板上市公司,发行价31.89元,发行市盈率31.36倍,行业平均市盈率32.91倍,公司主要从事液压管路系统研发、生产及销售,主要产品包括硬管总成、软管总成、管接头及油箱等液压元件。

公司专注于为客户提供清洁、安全、无泄漏的 液压管路系统,同时给予客户贴近式服务和整体解决方案,建立了较强的竞争优势。目前公司已掌握了硬管弯折多元化工艺应用技术、自动卧 式氩弧单面焊双面成型技术、管端一体成型技术、箍筋加工技术、酸洗磷化技术等多项 核心技术。公司产品广泛应用于工程机械、矿山机械、港口机械、农业机械、物流仓储和风电 装备等领域。多年来公司通过稳定的产品质量和优质的客户服务,于上述行业积累了优 质的客户资源,包括三一集团、江铜集团、中联重科、中煤集团、国能集团、徐工集团、 山河智能等行业内有名的公司。经过多年的努力,公司树立了较好的品牌效应,连续多年 被三一集团等重要客户评为优秀供应商。

液压管路系统为公司主营产品,液压系统通常由动力元件、控制元件、执行元件、 辅助元件及工作介质等部分组成,液压管路系统则是液压系统各元件的连接组件,用于 向各元件传输工作流体,从而传递液压能以保证各元件正常工作,素有液压系统“血管” 之称。液压管路属于下业工业生产中的基础元件,经装配后形成下游产业链终端产 品。液压管路系统是典型的“小价值、大市场”产品,其单套价格虽不高,但其下游应 用领域十分广泛,几乎涵盖了所有机械装备制造行业,包括工程机械、矿山机械、农业 机械、物流仓储、汽车、机床工具等行业。

业绩方面公司报告期内(2019年、2020年、2021年、2022年),实现营业收入分别为1.23亿元、3.9亿元、5.04亿元和4.64亿元,扣非净利润分别为0.35亿元、0.73亿元、0.95亿元和0.81亿元。

估值方面从同类可比公司来看上面7家可比公司中除威博液压、万通液压与利通科技外其余4家可比公司2022年的扣非静态市盈率均高于福事特。

综合评判:福事特属于通用设备制造业,发行价中等偏上,发行市盈率低于行业整体市盈率,公司近几年业绩保持稳定,公司流通盘为6.3亿,公司基本的产品为液压管路系统,公司发行市盈率相较于同类可比公司不高且公司流通盘较小,考虑给予建议申购。返回搜狐,查看更多